5 Tips Menabung 100 Juta dalam Setahun, Beneran Bisa?

Apakah anda ingin merencanakan menabung 100 juta dalam setahun? Mungkin sebagian orang akan ragu, karena pendapatan bulanan yang tidak memungkinkan, ditambah pula kebutuhan hidup yang semakin tinggi.

Tapi, jika Anda memiliki tujuan keuangan jangka panjang, mungkin hal ini layak Anda coba. Beberapa cara di bawah ini akan menjelaskan dengan lengkap, bagaimana cara Anda bisa menabung 100 juta dalam setahun.

Simak pembahasan lengkap berikut ini sampai habis, ya!

Tips Menabung 100 Juta dalam Setahun

Berikut adalah penjelasan lengkap 5 cara ampuh untuk bisa menabung 100 juta dalam setahun.

1. Kurangi banyak hal yang tidak penting

Selesai mencatat seluruh pengeluaran dan pemasukan yang Anda miliki, Anda bisa mulai scanning¸apa-apa saja pengeluaran yang seharusnya tidak ada. Contoh, pengeluaran beli kopi yang terlalu over, belanja online yang tidak perlu. Atau jalan-jalan tanpa tujuan yang jelas, dan berujung menyebabkan impulsive buying.

Coret beberapa pengeluaran, yang tidak lagi penting. Sampai Anda menemukan beberapa hal yang memang dibutuhkan sebagai pengeluaran pokok Anda dalam sebulan. Mengurangi banyak hal yang tidak penting, tidak hanya soal uang. Namun juga barang-barang di rumah Anda, baju yang terlalu banyak, tas, sepatu, koleksi yang sebenarnya tidak lagi essential.

Barang-barang tersebut bisa dikeluarkan, donasi kan atau di jual. Dengan begitu, rumah jadi lapang, pikiran lebih tenang, membuat Anda juga lebih produktif. Barang yang Anda jual pun keuntungannya bisa untuk menambah tabungan Anda.

2. Hindari pinjaman online

Keinginan hidup yang tinggi menyebabkan banyak orang menggunakan Pinjol, atau pinjaman online untuk solusi keuangannya saat kepepet. Padahal, cara ini harus dihindari, apalagi bagi anda yang ingin menabung 100 juta dalam sebulan. Pinjol memiliki bunga yang cukup tinggi, bukannya memberikan solusi tapi sebaliknya, malah akan menjebak Anda nantinya.

Nah, jika Perusahaan Anda menggunakan EWA atau Earned Wage Access by Mekari Flex, untuk karyawannya, maka meminimalisir terjebak Pinjaman Online. Karena dengan Earned Wage Access, karyawan mudah dalam mengakses dan menggunakan gajinya lebih awal, jika ada kebutuhan mendesak. Anda hanya tinggal mengakses lewat aplikasi di smartphone. Tidak akan terjebak pinjol lagi, Anda bisa mengatur keuangan lebih fleksibel dan juga mandiri.

Baca Juga: Inilah 7 Cara Melunasi Pinjaman Online Lebih Cepat

3. Langsung masukan tabungan

Pastinya setelah gajian Anda tergoda untuk belanja ini itu, nah biasakan untuk langsung menabung sesaat setelah menerima gaji. Dengan begini, uang tabungan Anda akan aman. Tempat Anda menabung, tergantung dari tujuan keuangan Anda. Jika untuk dana darurat Anda bisa menabung dalam bentuk liquid.

Atau jika tujuan keuangannya untuk DP rumah, atau usaha, lebih baik letakan di deposito atau reksadana, logam mulia dan lainnya. Agar menghindari inflasi yang tinggi, pilihan mengikuti investasi juga bisa menaikan jumlah uang, loh. Tentunya Anda harus belajar lebih lagi agar bisa memilih investasi dengan tepat.

4. Mencari uang tambahan

Menabung sebanyak 100 juta tentu bukan hal yang mudah, membutuhkan banyak effort dalam mencapainya, tapi juga bukanlah hal yang mustahil. Dan menambah isi tabungan bukan hanya tentang pengelolaannya saja, menambah income juga bisa jadi solusi.

Tidak perlu melakukan pekerjaan sampingan yang berat, Anda bisa mulai lakukan pekerjaan seperti jualan online melalui dropshipper. Di Mekari.com, Anda bisa menggunakan aplikasi stok barang, agar memudahkan anda dalam pencatatan keluar masuk barang.

Dropshipper menjadi pilihan, untuk Anda yang ingin menambah penghasilan namun tidak memiliki modal untuk menyetok barang. Anda cukup memasarkan foto-foto produk yang dijual, menerima pesanan dan tanpa perlu repot, pihak supplier akan melakukan packing dan mengirim pesanan ke customer Anda.

5. Komitmen pada tujuan

Saatnya Anda fokus dan juga berkomitmen pada tujuan Anda dalam mencapai tabungan 100 juta dalam sebulan. Dan Anda bisa mulai mengubah kebiasaan-kebiasaan buruk yang Anda lakukan selama ini.

Mulai atur hidup Anda lagi, seperti bangun lebih pagi, masak makanan sendiri, minum lebih banyak air putih dan berolahraga. Dengan begitu, Anda bisa mengubah fokus dari kebiasaan buruk berbelanja dan konsumtif membeli makanan dan minuman, menjadi hidup yang lebih teratur dan sehat.

Metode Persentase Mengelola Keuangan

Menggunakan metode persentase, banyak dipilih orang karena bisa mengelola keuangannya dengan baik. Anda juga bisa mencoba, berikut beberapa metodenya :

1. Metode 10-20-30-40

10 % Entertainment atau Charity

20 % Saving atau Invest

30 % Cicilan Produktif

40 % Kebutuhan Pokok Sehari-hari

2. Metode 50-20-30

50 % Kebutuhan Pokok

20 % Saving atau Invest

30 % Keinginan atau Cicilan Produktif

3. Metode 50-30-10-10

50 % Kebutuhan Pokok

30 % Needs atau Cicilan Produktif

10 % Saving atau Invest

10 % untuk Dana Harian

4. Metode 60-20-20

60 % Kebutuhan Pokok

20 % Saving atau Invest

20 % Keinginan atau Cicilan Produktif

Nah, masih banyak lagi metode persentase yang bisa Anda gunakan. Dan Anda juga bisa saja memodifikasinya sendiri, sesuai dengan kebutuhan. Mungkin Anda bisa mengecilkan kebutuhan pokok, atau bisa menghilangkan cicilan, dan mengubahnya menjadi investasi.

Tentukan Target Sebelum Menabung 100 Juta dalam Setahun

Menabung sebanyak itu, tanpa target rasanya mustahil, ya! Apalagi untuk Anda yang belum terbiasa dalam menabung. Menentukan target di awal, akan menjadi solusi agar Anda memiliki tujuan keuangan yang clear.

Kira-kira apa sih target keuangan jangka panjang, yang bisa Anda pilih atau target keuangan yang sebenarnya Anda inginkan, dalam meraih 100 juta selama satu tahun?

Nah, sebelum Anda mengetahui cara-caranya, kita simak terlebih dahulu apa saja sih, yang bisa Anda jadikan target atau tujuan keuangan jangka panjang, berikut ini pilihannya.

1. Untuk biaya pernikahan

Pernikahan bisa menjadi salah satu tujuan keuangan jangka panjang Anda. Jika saat ini Anda masih single, dan berencana menikah pada tahun depan. Biaya pernikahan yang besar menjadi salah satu alasan, karena mahalnya sewa gedung atau harga catering yang saat ini pun melambung tinggi.

2. Membuka usaha

Menabung 100 juta setahun untuk keperluan membuka usaha, memang bisa menjadi pilihan Anda dalam menentukan target keuangan setahun ke depan. Membuka usaha memang tidak selalu memerlukan modal yang besar, tapi menyiapkan dana tersebut akan membuat Anda lebih siap dalam membangun usaha nantinya.

Apalagi saat ini sedang meningkat Usaha Mikro & Kecil atau UKM, Anda bisa menggunakan aplikasi UKM dari Mekari yang siap membantu dan memudahkan Anda dalam beberapa hal, antara lain:

- Laporan keuangan dan data penjualan barang akurat

- Persediaan produk atau barang terkendali

- Invoice otomatis yang professional

Memiliki aplikasi yang bisa memudahkan Anda nantinya dalam membuka usaha, Anda tidak akan pusing karena segala aktivitas keluar masuk produk UKM tercatat secara otomatis, sehingga Anda bisa memantaunya secara real time.

3. DP rumah

Tujuan ini mungkin banyak menjadi incaran kaum millennial, nih! Di usia produktif, keinginan memiliki rumah pun tinggi. Properti memang bukan barang yang murah untuk Anda beli secara cash. Dan dengan menabung konsisten selama satu tahun, Anda bisa menggunakan tabungan tersebut untuk DP rumah impian Anda.

4. Biaya pendidikan

Pendidikan menjadi salah satu kebutuhan, agar seseorang bisa menaikan potensi diri. Namun mahalnya biaya pendidikan menjadi salah satu masalah banyak orang, mungkin termasuk Anda.

Bagi Anda yang saat ini ingin melanjutkan S1, S2 ataupun S3, sangat bisa menjadikan biaya pendidikan sebagai tujuan jangka panjang keuangan.

Atau buat Anda yang mungkin sudah memiliki anak, tabungan pendidikan anak bisa menjadi salah satunya yang bisa rencanakan dalam setahun ke depan.

5. Traveling ke berbagai tempat

Memiliki cita-cita keliling Indonesia bahkan dunia sah-sah saja, tapi tiket pesawat terbang, hotel, dan akomodasi lainnya tidaklah murah.

Untuk Anda yang menyukai traveling, tentunya mengumpulkan budget 100 juta dalam setahun menjadi tujuan yang bisa dipilih. Dengan begitu, destinasi impian Anda bisa tercapai.

6. Dana darurat

Banyak orang yang melakukan investasi, namun tidak memiliki dana darurat. Padahal sebetulnya, dana darurat lebih diutamakan sebelum Anda berinvestasi. Dana darurat harus berbentuk liquid, yang bisa kapan saja dicairkan.

Menurut beberapa sumber, dana darurat harus Anda miliki sebanyak minimal 3 hingga 6 kali dari pendapatan Anda saat ini, jika Anda berstatus lajang. Sementara Anda yang sudah berkeluarga, besaran dana darurat 6 sampai dengan 12 kali pendapatan Anda saat ini.

Jika Anda memiliki gaji berkisar Rp 6 juta, berarti dana darurat yang harus dimiliki adalah Rp 36 juta, untuk single, dan di kali 6 kali pendapatan. Sedangkan, Rp 60 juta, untuk Anda yang sudah memiliki keluarga.

Catat semua cash flow demi mencapai 100 juta sebulan

Nah, setelah mendapatkan target dan tujuan keuangan yang jelas, cara berikutnya adalah mencatat semua cash flow yang Anda miliki.

Cash flow adalah laporan keuangan yang berisi informasi tentang arus kas yang masuk dan juga keluar. Memang akan sulit di awal, apalagi Anda belum mengetahui banyak tentang basic financial planning.

Nah, jika Anda masih kebingungan, disarankan untuk mengikuti financial planning dari Mekari University. Dengan mengikutinya Anda akan belajar dasar-dasar perencanaan keuangan, mengelola keuangan, sampai mengetahui jenis investasi.

Lalu menabung 100 juta setahun, beneran bisakah?

Tidak ada yang tidak mungkin jika Anda bisa berkomitmen dan konsisten menjalaninya, tips di atas bisa Anda lakukan, dan tidak lupa trial and error, sampai bisa menemukan ritme dan juga metode-metode yang sesuai dengan Anda.

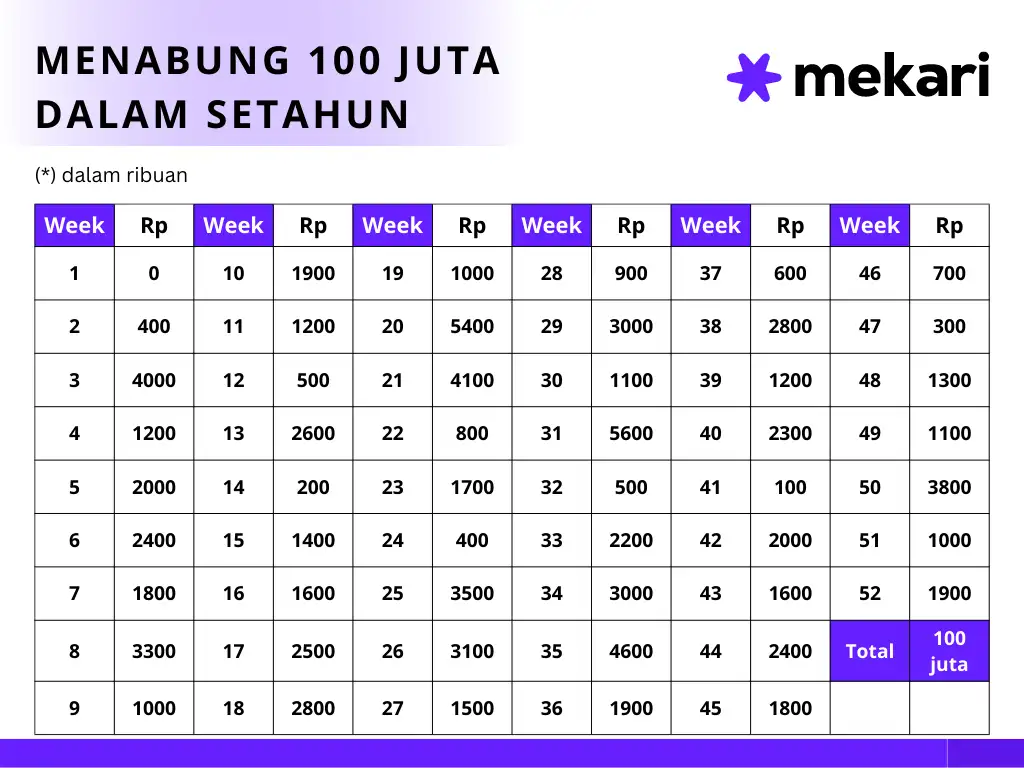

Berikut adalah salah satu contoh tabel menabung 100 juta dalam setahun, Anda dapat mencicilnya per minggu dan dapat Anda sesuaikan lagi dengan kemampuan finansial Anda.

Tidak perlu membandingkan pencapaian Anda dengan pencapaian orang lain, ya. Karena siapapun pasti punya latar belakang yang tidak sama. Jadi timeline setiap orang pun akan berbeda. Nah, menabung 100 juta dalam setahun sangat bisa diperoleh, sekalipun dengan Anda yang berpenghasilan kecil.

Apalagi dengan bantuan beragam aplikasi dari Mekari, memudahkan Anda dalam bertransaksi, me-manage, melakukan monitoring, dan memberikan benefit yang luas, tidak hanya untuk perusahaan, namun juga untuk karyawan.

Jika tertarik dengan berbagai layanan aplikasi yang memiliki kelengkapan fitur-fiturnya, maka Anda bisa lanjut dengan mengakses Mekari agar langsung terhubung lebih jelas dan lengkap. Anda juga bisa menghubungi tim sales kami, dengan klik di sini.